Alle raske drenges drøm gik i opfyldelse hin septemberdag i 1982, da Holger Petersen, ejeren af Bogøgård på Læsø, ved gravning af en grøft til et fundament stødte på en stor jydepotte indeholdende henved 1850 sølvmønter fra 1600-tallet. Hele 22 kg vejede den imponerende møntskat. Lykkeligvis var Holger Petersen en ærlig og forstandig mand, så skatten blev straks behørigt anmeldt og alle mønterne anbragt på museum til fremtidig glæde for historikere og andet godtfolk.

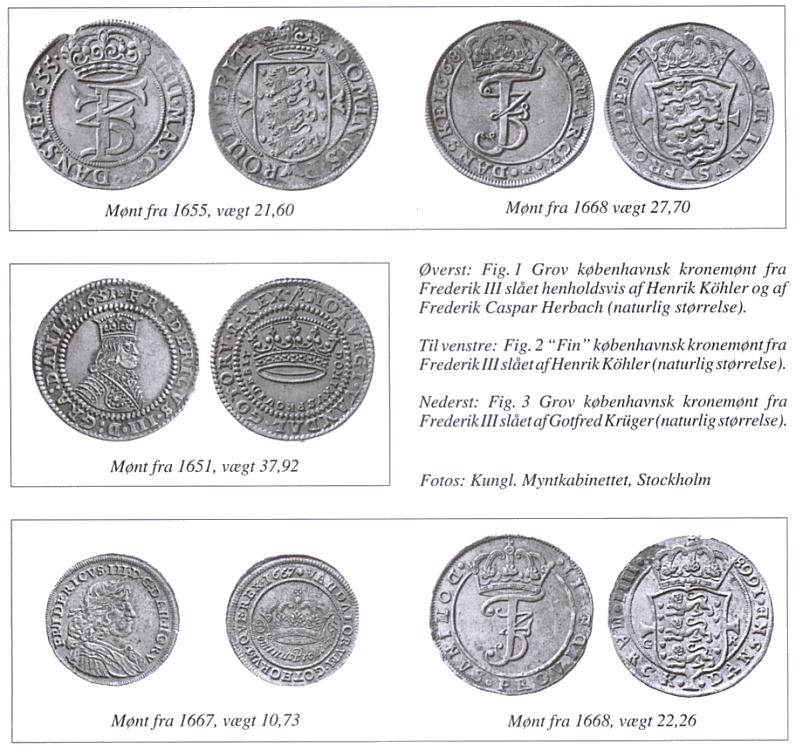

I sit indhold er Bogøgårdskatten billedligt talt at ligne med indholdet af en gigantisk pengepung fra en driftig 1600-tals handelsmand med udenlandske kontakter. Altså en mere eller mindre tilfældig ansamling af mønter, hvoriblandt der sagtens kan være talrige af samme type og maske endda med samme årstal. Udover et bredt sortiment af europæiske dalermønter og forskellige mindre danske og dansk-norske møntenheder fra 1600-tallet, rummer Bogøgårdskatten således ikke mindre end 483 eksemplarer af Frederik III's grove kronemønt fra København (fig. 1 og fig. 3).

Den grove kronemønt blev slået i stort tal i årene 1652-70 og er i forvejen rigt repræsenteret i danske museer. "Hvad skal museerne da med endnu flere af disse mønter?" kunne en og anden måske være fristet til at spørge. Hvorfor nøjes de ikke bare med at udtage, hvad der mangler i samlingerne, og så iøvrigt lade finderen disponere over resten? Det gør man f. eks. i England, så hvorfor ikke i Danmark?

Jeg kender ikke baggrunden for andre landes politik på området, men for en møntskat som Bogøgårdskatten ville en sådan opsplitning af skatten - udover at være i strid med museumsloven - være en nærmest utilgivelig dumhed. Som historisk genstandsmateriale repræsenterer en intakt møntskat meget mere end blot en samling af enkeltmønter. Og det gælder også, selvom mønterne blot omfatter almindeligheder, som overfladisk set uden problemer kunne spredes for alle vinde.

Som andre store møntskatte fra 1600-tallet indeholder Bogøgårdskatten flere sjældenheder, og blandt de udenlandske dalermønter findes tilmed enkelte, som tidligere var ukendte for videnskaben. Sådanne mønter er det selvfølgelig altid spændende at finde. Langt vigtigere er det dog, at vi med Bogøgårdskatten står over for en møntskat fra 1600-tallet, hvor vi med sikkerhed ved, at sammensætningen præcis er som da den blev gravet ned omkring 1672. Da det ydermere kan sandsynliggøres, at de førnævnte grove kronemønter i skatten repræsenterer et tilfældigt udtag fra omsætningen (se senere), er grundlaget hermed skabt for at foretage den første "revision" af en møntgruppe fra Frederik III ikke mindre end 350 år efter, at mønterne forlod møntstederne.

Som alt andet skriftligt kildemateriale kan møntregnskaberne være fejlbehæftede eller umulige at gennemskue, hvorimod en møntskat som Bogøgårdskatten omfatterkonkrete genstande, hvis udsagn - korrekt fortolker - ikke står til diskussion.

Frederik III's grove kronemønter fra København efterfulgte hans såkaldte "fine" kronemønt fra 1651-52, som havde et merindhold af sølv på godt ét gram (fig. 2). Deraf navnet. Også fine kronemønter optræder fåtalligt i Bogøgårdskatten. Desværre mangler vi regnskabstal for deres udmøntning og Bogøgårdskatten er heller ikke til nogen hjælp, da de utvivlsomt er underrepræsenteret i skatten, fordi den efterfølgende grove kronemønt har fortrængt dem fra omsætningen. Det større sølvindhold har simpelthen gjort det attraktivt at udtage den fine kronemønt til indsmeltning. En sådan frasortering, som sandsynligvis overvejende fandt sted på møntstederne, var nok ulovlig, men love var jo heller ikke i 1600-tallet noget sikkert værn mod bjergsomhed! Også en del fin kronemønt blev henlagt til bedre tider på kistebunden, hvorved mange af dem undgik smeltediglen med det resultat, at de i dag er (uforholdsmæssigt?) almindelige i samlinger.

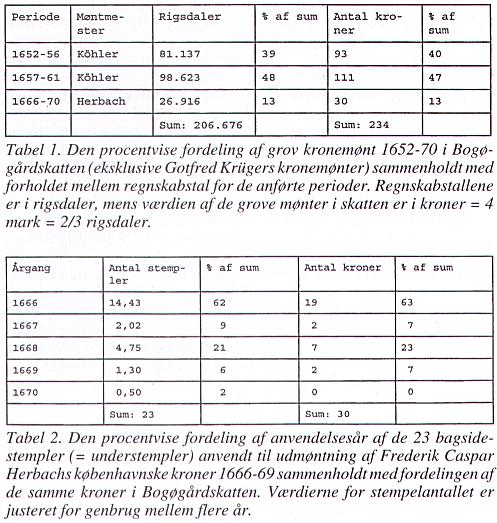

For udmøntningen af grov kronemønt, som skyldes de københavnske møntmestre Henrik Köhler (ansat til 1662) og Frederik Caspar Herbach (1666-70), foreligger bevarede møntregnskaber (tabel 1).

Som tabel 1 viser, er der for de regnskabsførte grove kroner i Bogøgårdskatten meget tæt overensstemmelse med regnskabstallenes fordeling. Statistisk forekommer det meget lidt sandsynligt, at dette alene kan skyldes tilfældigheder. På den baggrund kan det derfor konkluderes, at regnskabstallene - i det mindste på et overordnet plan - med stor sandsynlighed er korrekte.

Af overensstemmelsen mellem tallene følger samtidigt, at de grove kronemønter i skatten som tidligere nævnt - må være tilfældigt sammenbragt ved et eller flere udtag fra omsætningen udført tæt op til nedlægningstidspunktet. Havde de grove kronemønter været sammenbragt gennem længere tids opsparing, ville de nemlig med stor sandsynlig hed have haft en fordeling, som afveg fra regnskabstallenes fordeling, hvilket det andet store skattefund fra 1600-tallet, Brogadeskatten fra Køge (nedlagt ca. 1673), er et tydeligt eksempel på.

Også for enkeltår, men ejendommeligt nok ikke for alle år, stemmer fordelingen af regnskabsførte grove kronemønter i skatten overens med regnskabstallene. Manglende overensstemmelse gælder bl.a. for Frederik Caspar Herbachs grove kronemønt fra 1666-70. For disse mønter anfører møntregnskaberne eksempelvis, at der i 1667 skal være udmøntet 20% mere kronemønt end i 1666, hvilket er i klar modstrid med både det meget lavere stempelforbrug i 1667 (2 understempler mod 14 i 1666) og de langt færre kroner fra 1667 i Bogøgårdskatten (2 eksemplarer mod 19 fra 1666). I samlinger er Herbachs kroner 1667 i dag også langt sjældnere end hans kroner fra 1666.

Fordeles Frederik Caspar Herbachs samlede udmøntning af kronemønt 1666-70 (= 26.916 rdl) derimod efter antallet af bagsidestempler (= understempler) anvendt i de respektive år, er der til gengæld fuld overensstemmelse med mønternes procentvise fordeling i Bogøgårdskatten (tabel 2). Ikke overraskende ses understemplerens gennemsnitlige holdbarhed således at have været konstant i perioden.

Da møntregnskaberne stemmer såvel for den samlede udmøntning af regnskabsførte grove kronemønter som for flere enkeltår (1652-53 og 1657-61), kan den manglende overensstemmelse med regnskabstallene bl.a. for Herbachs kronemønter kun forklares ved, at tallene her dækker over udmøntninger, der overlapper kalenderåret. En sådan utraditionel regnskabspraksis erikke tidligere beskrevet for danske 1600-tals mønter. Konsekvensen heraf er, at regnskabstal for mange ældre møntgrupper ikke længere kan anvendes uden forbehold, før det igennem omfattende stempelundersøgelser - gerne med støtte i skattefund - er sandsynliggjort, at tallene er retvisende.

Gyldigheden af de i tabel 1 viste regnskabstal for regnskabsført grov københavnsk kronemønt fra Frederik III åbner videre mulighed for at estimere udmøntningen af ikke regnskabsført grov kronemønt slået sideløbende med Frederik Caspar Herbach af den københavnske møntmester Gotfred Krüger i årene 1666-69 (fig. 3). Af denne kronemønt indeholdt Bogøgårdskatten 228 eksemplarer, dvs. næsten lige så mange som regnskabsført grov københavnsk kronemønt fra Frederik III. Ved simpel forholdsberegning giver det et udmøntningstal for Gotfred Krügers grove kronemønt på små 200.000 rigsdaler, hvilket kun er det halve af et samtidigt skøn på hele 400.000 rigsdaler. Det samtidige skøn skyldes den tidligere polske møntmester Andreas Timpfe, som fungerede som sagkyndig i forbindelse med en anklage mod Gotfred Krüger for at have fremstillet underlødig mønt. Gotfred Krüger drev en afgiftsmønt ("dend liden mønt") og aflagde ikke regnskab for sin møntvirksomhed. Andreas Timpfe kan derfor næppe have haft nogen dybere baggrundsviden om omfanget af Krügers udmøntning. Ja, måske har Timpfe for at øge presset mod Krüger blot fundet det opportunt at "smøre tykt på", og derved kolporteret et skøn over udmøntningens størrelse, som vi først nu - med små 350 års forsinkelse kan konstatere var en massiv overdrivelse.

De ud fra Bogøgårdskattens sammensætning bekræftede subsidiært justerede/estimerede regnskabstal for Frederik III's grove kronemønt fra København har med støtte i en dybtgående stempelanalyse af henved 4.500 mønter afsluttende givet et indblik i, hvor godt de involverede møntsteder i København fungerede. Men dette er en mere teknisk præget historie, hvor sidste punktum endnu ikke er sat, og som under alle omstændigheder ligger uden for rammerne af, hvad læserne af nærværende årsskrift med rimelighed kan udsættes for af møntsnak ...

(Museumsforeningen for Læsø, Læsø Museum, 2000)