Møntfornyelse (renovatio monetae) har været benyttet som en personlig indtægtskilde for den danske kongemagt (2) siden slutningen af 1000-tallet og fortsat i et moderat omfang op gennem 1100-tallet med visse regionale variationer (3).

Under Knud VI (1182-1202) og ikke mindst Valdemar II Sejr (1202-41) må tvangsvekslingsfrekvensen være blevet øget markant. Fra perioden med dansk herredømme i Hamborg og L³beck 1202-24 stammer Valdemar Sejrs privilegier for L³beck, formodentlig udstedt kort efter hans regeringstiltrædelse, hvor det fremgår, at mønten her blev fornyet hvert år (4). Det er første gang at en årlig tvangsveksling nævnes i en dansk kilde, ligesom det er første gang at skæringsdatoen for vekslingen sættes til Mikkelsdag, den 29. september. At der har været tale om meget hyppige tvangsvekslinger kan udlæses af den store møntskat, der i 1827 blev fundet på B³nstorf kirkegård, Kreis Rendsburg-Eckemf÷rde, i Slesvig. Skatten, der var nedlagt ca. 1225, indeholdt henholdsvis 37 og 28 forskellige mønttyper fra Hamborg og L³beck, hvilket tyder på, at mønten her mindst ķn gang i året blev tvangsvekslet, i perioder måske endda hyppigere? (5) Fra dansk grund har vi ikke på samme måde skriftlige kilder, der omtaler årlige møntvekslinger under Valdemar II. Fra Anders Sunesens parafrase over Skånske Lov fra de første år af 1200-tallet kan man kun udlede, at tvangsvekslinger fandt sted, og at disse kunne medføre ændringer såvel opad som nedad i mønternes værdi (6). Den meget omfattende typevariation som kendes fra Valdemar II's regeringstid viser, at tvangsvekslinger må være forekommet jævnligt, og i perioder endog årligt. Hauberg opregnede ikke mindre end 50 typer fra Valdemar II's regeringstid. Siden er dette antal væsentligt forøget, dels med de mange nye typer fra den store Grenå-skat, som ved sin fremkomst i 1910 mangedoblede det kendte antal jyske mønttyper fra Valdemar II, dels med yderligere en række nye typer og varianter, der er fremkommet primært i de senere årtiers kirkegulvsmaterialer (7). Grenå-skatten, (over 12.007 mønter), nedlagt ca. 1225-30, giver indblik i, hvorledes renovatio monetae spillede en afgørende rolle i møntpolitikken i årene omkring 1230. Skatten indeholder ganske vist hele 35 forskellige typer, hvilket umiddelbart virker uforeneligt med et system af hyppige møntomvekslinger. Hovedparten af mønterne, 10.123 eksemplarer, fordeler sig imidlertid på kun fem hovedtyper, der må opfattes som sidste årgang fra 5 jyske møntsteder. 1657 stykker fordeler sig på andre syv typer, der må være næstsidste årgang. De øvrige typer optræder kun i få eksemplarer, og må tolkes som repræsentanter for ældre, nu officielt ugyldige typer (8). Valdemar II's typerige møntvæsen trænger dog i høj grad til en nybearbejdning og -tolkning, der vil kunne kaste yderligere lys over periodens møntpolitik, herunder hyppigheden af de foretagne tvangsvekslingen At renovatio monetae var et skattemæssigt vigtigt instrument for kongemagten på denne tid, hersker der imidlertid ingen tvivl om.

I begyndelsen af 1230'erne ophørte de hyppige møntomvekslinger og der indførtes skatter som afløsning for kongemagtens indtjening ved renovatio monetae-systemet (9). Den første omtale af en sådan plovskat, som afløsningsskatten kaldtes efter det skattemæssige beregningsgrundlag, der byggede på hvert herreds plovtal (10), findes i en aftale mellem Valdemar II og Ribebispen fra 1234, hvorefter bispesædet mistede retten til halvdelen af indtægterne fra mønten, imod at det fik plovskatten af Hardsyssel, Almindsyssel og Vardesyssel samt byerne Varde og Lemvig (11). En sammenligning af en række indtægtsangivelser fra to stykker af kong Valdemars Jordebog, nemlig Indkomstlisten, dateret o. 1240, og selve Hovedlisten fra 1231, giver mulighed for nærmere at følge indførelsen af møntafløsningsskatten i Danmark. Allerede i 1231 synes plovskatten under gennemførelse i Jylland. Betegnelsen plovpenge benyttes ganske vist ikke i Hovedstykket, men de relativt beskedne indtjeninger ╗for mønten½ i Viborg (80 mark penge), Horsens (40 mark penge) og Ribe (150 mark penge), hvor møntmesteren i øvrigt betalte 100 mark penge formodentlig som forpagtningsafgift til kongen, antyder det. Til sammenligning anføres en betydelig større indtægt af de østdanske møntsteder; 900 mark sølv fra Roskilde mønt og hele 1200 mark sølv og 8 mark guld fra Lundemønten, hvilket må tolkes som om møntafløsningsskatten endnu ikke var sat i kraft i Østdanmark. I indkomstlisten fra o. 1240 er skatten nu også gennemført på Sjælland (╗af plovene i fem herreder 31 1/2 mark½) og Fyn (╗af Odense, Sallinge og Sunds herred 135 mark½), men derimod næppe i Skåne. Indtjeningen fra Roskildemønten anføres nu blot til 80 mark penge (12). Formentlig gennemførtes møntskatten i Skåne først i 1249, da kong Erik med det sigende tilnavn Plovpenning i følge Lundeårbogen udskrev en plovskat i hele Danmark, til stor utilfredshed ikke mindst blandt skånske bønder (13).

Årsagen til indførelsen af plovskatten har været ønsket om at stabilisere møntvæsenet. Dette siges direkte i kong Abels lov fra c. 1251, hvor plovskatten på 1 øre (30 penninge) pr. plov blev indført ╗quod stabilis moneta habeatur½ (for at man kan have stabil mønt) (14). Fra møntmaterialet selv fremgår, at indførelsen af plovskatten faktisk fulgtes op af en møntreform, der frembragte et stabilt møntsystem med gode velprægede mønter, som ikke udsattes for hyppige tvangsvekslinger. Mageskiftet i Ribe i 1234 mellem kongen og bispen, der sikrede kronen fuld rådighed over Ribemøntens indtægter, synes at indvarsle gennemførelsen af møntreformen. Den eneste danske middelaldermønt med årstal, den såkaldte Anno Domini-type Hbg 12, stammer fra dette år, og blev måske udstedt som en offentlig markering af de ændrede møntforhold? (15) Møntreformen stræbte mod at erstatte de forskellige regionale udmøntninger med rigsmønter i et nationalt dækkende pengesystem, hvilket ud fra fundmaterialet at dømme delvis lykkedes. Specielt Valdemar II's jyske landsmønt fra Ribe, Hbg 42b, der prægedes gennem anden halvdel af 1230'erne, opnåede en sådan funktion som rigsmønt (16). Det store enkeltfundsmateriale viser, at typen indtog en fremtrædende plads i såvel den sjællandske som den jyske møntcirkulation (17), hvorimod den ingen rolle spillede i Skåne, der aldrig synes at været blevet tilknyttet rigsmøntsystemet, men i stedet fastholdt sin egen regionale møntcirkulation. Stabiliteten der opnåedes ved møntreformen 1234 rakte ud over Valdemar II's regeringstid. Valdemar II's mønter, specielt Hbg 42b-mønten, vedblev at spille en fremtrædende rolle i møntcirkulationen under de efterfølgende konger Erik Plovpenning (1241-50), Abel (1250-52) og Christopher I (1252-59) frem til midten af 1250'erne. Således bestod mere end halvdelen af de 202 mønter i Herlufsholms-skatten, nedlagt ca. 1255, af typer fra Valdemar II, heraf 90 stk Hbg 42b (18). Sidste gang plovskatten nævnes i en skriftlig kilde i forbindelse med bevarelsen af et stabilt møntvæsen er i Christopher Is redaktion af Abels lov fra slutårene af hans regeringstid (19). Plovskatten blev imidlertid opgivet omkring dette tidspunkt (20), og i stedet kastede kongemagten sig ud i nye tvangsvekslinger og møntforringelser, der effektivt fjernede de ældre mønttyper fra cirkulationen (21). Nærum-skatten, nedlagt 1257-59, indeholdt således udelukkende 100 mønter fra Christopher I's seneste regeringsår (22), ligesom den samtidige skat fra Øster Hæsinge blandt ca. 5.660 mønter, kun rummede 8 stk. Valdemar II, Ribe, Hbg 42b, ķn mønt fra Erik Plovpenning og 13 mønter fra Abel, medens de øvrige var fra Christopher I (23).

I de følgende godt 70 år indtil det vestdanske møntvæsens sammenbrud i 1330'erne kom hyppige tvangsvekslinger og løbende møntforringelser til at præge den danske samfundsøkonomi. Erik Glipping (1259-86) påbegyndte en konsekvent udnyttelse af møntregalet som indtægtskilde for en økonomisk stadig mere vaklende kongemagt. Anvendelsen af renovatio monetae-systemet synes at have kulmineret i årtierne o. 1300. Netop fra denne periode er overleveret skriftlige kilder, som giver væsentlige oplysninger om renovatio monetae-systemets organisering og praktiske gennemførelse.

Siden P. Haubergs tid har den fremherskende mening været, at de danske penninge udsattes for en årlig tvangsveksling (24). Dette synspunkt bygger først og fremmest på to skriftlige kilder: Erik Glippings forordning for Sjælland og Nørrejylland fra maj 1284 (25) og Erik Menveds forordning af 13. marts 1304 (26), der begge fastslår, at der skal præges ny mønt hvert år til Skt. Mikkelsdag (29. september) ved de igangværende møntsteder. Specielt sidstnævnte kilde giver detaljerede oplysninger om, hvorledes møntombytningen skulle praktiseres. Lysningen af de nye mønter skulle foretages på hver landsdels sidste landsting inden Mikkelsdag. Hvis møntfornyelsen blev bekendtgjort inden dette tidspunkt, var møntmesteren hjemfalden til straf. Efter lysningen skulle samtlige skatter og afgifter betales i den nye mønt. Det var forbudt at købe for de gamle mønter. Hvis man blev grebet i denne handling, blev man idømt en bøde ikke blot af de penge, man havde betalt med, men også af dem, som man blot havde medbragt. Ligeledes skulle kongens foged og andre embedsmænd idømmes en bøde på 40 mark penninge, hvis de modtog skatter og afgifter i anden mønt end den ny. Forbudet mod benyttelsen af ældre mønt strakte sig fra 29. september og frem til 15. august næste år. I de resterende 5-6 uger inden næste tvangsveksling ved Mikkelsdag synes ældre mønttyper at have været lovligt betalingsmiddel, formodentligt for at holde dem i så meget kurs, at de ikke blev indsmeltede, men i stedet efterhånden kom kongemagten i hænde gennem de stadige møntomvekslinger. I visse perioder synes renovatio monetae-systemet at have betydet at man for tre gamle mønter kun modtog to nye. Dette kursforhold mellem ny og gammel mønt nævnes således i et dokument fra 1316, hvor hertug Christopher af Halland og Samsø (den senere Christopher II) giver Stralsunds borgeres tilsagn om forskellige handelsprivilegier i Danmark (27). I det bevarede brevmateriale fra årtierne o. 1300 findes jævnligt hentydninger til de hyppige møntomvekslinger. Således skal pengesummer ofte betale i ╗moneta nova½, dvs., i nye penninge frem for tidligere års ugyldige mønter. Dette er feks. tilfældet i et diplom fra 1288, hvor Erik Menved stadfæster Lundeborgernes betaling af ╗nye denarer½ (denarii novi) som midsommergæld til Lundebispens kapitel (28) ligesom da prior Oliver af Seyn fra Antvorskov kloster i 1311 sælger 7 ørtug skattejord i Svinninge og forlanger betalingen lagt i ╗140 mark gode og gængse sjællandske denarer½ (29).

Hvordan renovatio monetae-systemet i praksis var organiseret får vi et indblik i et brev fra 1293. Heri skriver Roskildebispen Jens til den kongelige møntmester Somar i Roskilde, og klager over de store økonomiske tab som bispesædet har lidt ved sin møntandel på grund af Somars embedsførelse. Det anføres, at Somar først tre dage inden påbegyndelsen af en ny udmøntning berettede dette til bispens møntmester, ligesom han allerede på dette tidspunkt selv havde udmøntet kongens penninge ╗andetsteds end i Roskilde, nemlig i Slagelse og andre steder½. Samtidig hævdes det, at Somar havde lagt hindringer i vejen for den biskoppelige møntmesters omvekslinger af gammel mønt med ny. Således skulle han have forbudt denne at inddrage og omsmelte penninge, som tidligere var præget i Roskilde og han var ligeledes blevet nægtet adgang til at foretage omvekslinger på Falster ╗som det var sædvane½ (30). Hvis disse påstande har været sande, er det ikke overraskende, at biskoppen hævder at have mistet hovedparten af den forventede møntindtægt. Kilden dokumenterer, at ændringer i møntvæsenet alene udgik fra kongemagten, der via sine møntmestre på de regionale møntsteder meddelte hvor, hvornår og hvordan de nye mønttyper skulle sættes i produktion og de gamle inddrages. En vigtig del af møntmestrenes virke må have været foreståelsen af pengeombytningerne ved de forskellige vekselsteder. For at få et renovatio monetae-system med hyppige ombytninger til at fungere, var det nødvendigt at opbygge et effektivt landsdækkende system af vekselsteder, så ombytningen fra gamle til nye mønter kunne gennemføres hurtigt og med kort varsel. Hovedvekselstederne må have ligget i forbindelse med de regionale møntsmedjer. Man må forestille sig, at de har været suppleret med vekselboder i de mere betydningsfulde byer, og de vigtigste regionale markedspladser, hvor folk dels kunne veksle gamle mønter med nye, dels foretage vekslinger mellem de enkelte landsdelsmønter.

Spørgsmålet er imidlertid, hvor effektivt årligt tilbagevendende møntombytninger kunne administreres. Svaret på dette spørgsmål kan næppe findes i det skriftlige kildemateriale. Mere information synes at kunne hentes i det overleverede skattefundsmateriale.

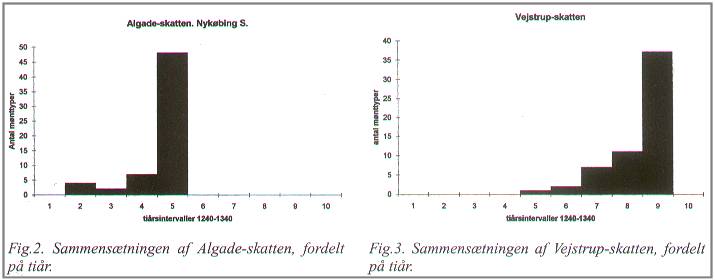

Ser man på periodens ikke mindre end 66 møntskatte, fundet i det nuværende Danmark, er det slående, at de som oftest rummer flere, i nogle tilfælde rigtig mange forskellige mønttyper, hvilket dårligt stemmer overens med opfattelsen af en systematisk årlig pengeombytning. I fig. 2 og fig. 3 er to af periodens skattefund - Algade-skatten, Nykøbing Sjælland (31) med 3.499 danske penninge fordelt på 64 typer, nedlagt 1290 og Vejstrup-skatten (32) med 15.966 penninge fordelt på 53 typer, nedlagt 1326-28 (fig. 1) - inddelt i 10-årsintervaller efter de enkelte typers anslåede prægetid (33). Flertallet af typer i begge fund grupperer sig i det sidste 10-år inden skattens nedlæggelse, men i begge tilfælde med så mange typer, at et effektivt renovatio monetae-system ikke kan have eksisteret. I hvert fald synes man i dagligdagens økonomiske liv at have accepteret også ældre mønter, der måske allerede havde mistet deres officielle værdi, og man har endda anset dem for så værdifaste, at man har lagt dem til side som opsparing. Det er muligvis kun i forbindelse med skatteindbetalinger og andre former for pengeafgifter, at princippet har været håndhævet, at kun den senest udstedte mønttype var lovlig betalingsmiddel (34). Dette understøttes af bevarede kontrakter, hvor det specificeres, at tilbagebetalingen af lån skal foretages ╗in moneta veteri½ hvilket må opfattes som om, pengene rent faktisk skulle tilbagetales i ældre mønter, som officielt ikke mere var gangbare (35).

Antallet af kendte mønttyper fra årene 1259-1332, som ud fra det i dag kendte fundmateriale at dømme må omfatte samtlige udmøntninger, viser ligeledes, at renovatio monetae-systemet ikke kan have været en årlig foreteelse gennem hele perioden, som det eksempelvis var antaget af R Hauberg (36). Mit arbejde med en nyklassifikation af det haubergske system synes at antyde, at en årlig omveksling af mønttyper først og fremmest blev søgt praktiseret i de sidste årtier af 1200-tallet og de første år af 1300-tallet, hvorefter det ikke længere synes at have været muligt at håndhæve (37).

En undtagelse fra det generelle billede af møntbrug og -inddragelse i Danmark tegner sig imidlertid i skattefundsmaterialet fra det skånske emissionsområde. Her er der i modsætning til det øvrige Danmark flere skatte der enten domineres af eller endog blot består af ķn eneste type, som en afspejling af, at et effektivt renovatio monetae-system opretholdtes i denne landsdel. Således kan nævnes Simrishamn kyrka (SHM 6268), med 43 penninge, hvoraf de 39 var af typen MB 112, dateret til 1260'erne; Rø-skatten fra Bornholm (Dan Mid Skat nr. 123 (38), med 102 stk af MB 102, præget i årene op mod 1310; ╗Gamla Lõroverket½-skatten, Helsingborg (SHM 3037), med 139 eksemplarer af MB 534, der ligeledes stammer fra årene 1300-10, ╗Kråvinkeln-skatten½ fra Trelleborg (KMK-) med 55 stk af MB 366, præget i 1320'erne og Åhus-skatten (SHM 21292), med 263 stk, hvoraf 258 var af typen MB 525, der ligeledes placerer skatten i 1320'erne. De to sidstnævnte skatte stammer altså fra et tidspunkt, hvor renovatio monetaeystemet forlængst synes at være brudt sammen i det øvrige Danmark. Forklaringen på de mere effektive møntvekslinger i Skåne-provinsen skal nok findes i ærkebispens stærke interesse i og evne til at kontrollere den økonomiske udvikling i landsdelen.

(NNUM 1997 side 130-136)

Noter: